衣服标签上的"中国制造"越来越少 但中国有了新角色纺织中国制造新冠肺炎

记者 | 黄姗

编辑 | 周卓然

制图 | 孟令稀

图片来源:图虫

图片来源:图虫"最近又回到2019年年初那种上蹿下跳,日夜失眠的状态。"王茉莉告诉界面时尚记者。

王茉莉所负责的服装外贸公司从绍兴向美国出口贴牌服装。3月底至今,王茉莉的多个美国客户无理由取消外贸订单,损失金额超过300万美金。

为了减少损失,王茉莉现在做起了口罩的出口生意,并寄希望于电商渠道来销库存以回笼资金。

王茉莉只是全球数千万服装供应商中的一员。随着新冠疫情席卷全球,全球服装供应链正在经受巨大考验。

近日,多位服装业者、国际贸易和供应链专家告诉界面时尚记者,新冠肺炎疫情会加速全球服装供应链的变革,也会促使部分时尚零售业者减少对"中国制造"的依赖。

不在一个篮子放鸡蛋

近五六年来,从事服装生产和销售工作的余莞去过越南、柬埔寨和墨西哥的提华纳考察过工厂。

随着近年来美国愈加强调"美国制造",余莞向界面时尚坦言:"我都在考虑,我们是不是我们要做一部分在美国制造的东西,转移一部分出去。"

随着中国劳动力成本的上升,以及美国对中国进口商品增收关税,许多外国服装零售商已经将部分供应链外迁至中国以外的地区,意在减少对中国制造的过度依赖。这其中就有多家全球服装业巨头和服装零售商。

孟加拉国的纺织工人。图片来源:AM Ahad/AP

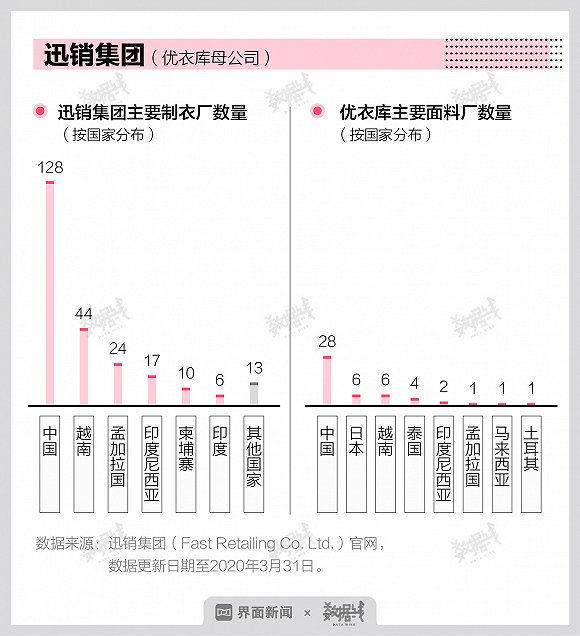

孟加拉国的纺织工人。图片来源:AM Ahad/AP综合媒体和企业公开信息来看,优衣库母公司迅销集团有超过半数的缝纫车间和面料厂设在中国,同时有四分之一设在东南亚;日本另一服饰集团Adastria将30%的生产从中国迁移至东南亚地区。

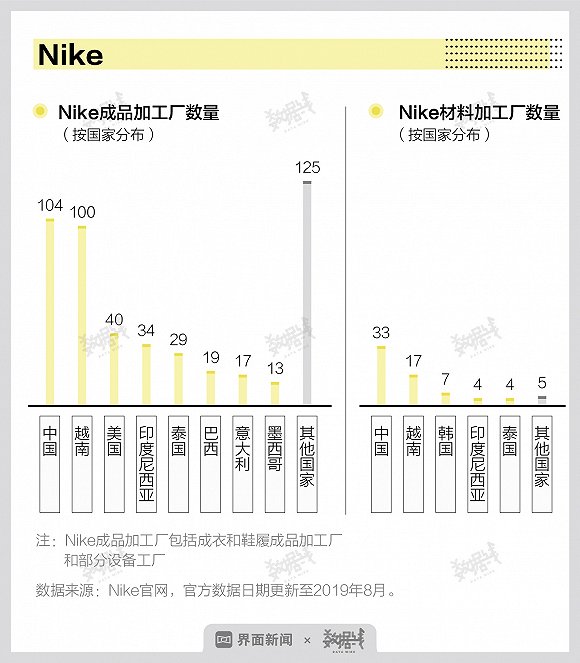

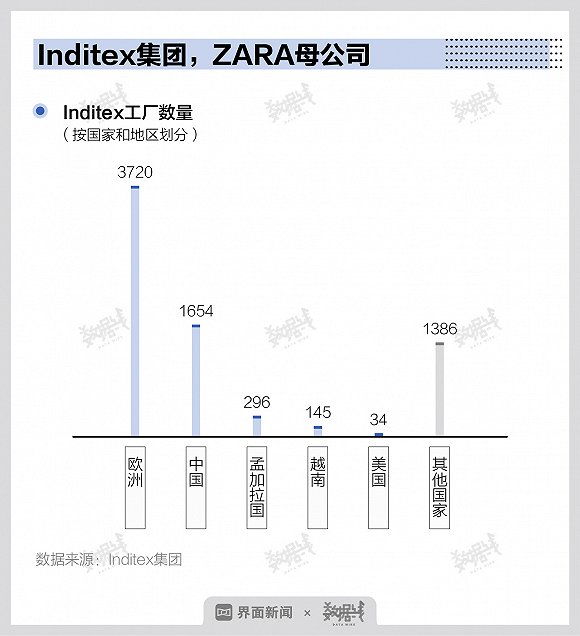

美国品牌Nike和Gap在中国的生产目前仅保留了23%和21%。而来自欧洲的瑞典服饰集团H&M和西班牙品牌ZARA的母公司Inditex集团只在中国投放了不到三成的生产。

制图:界面新闻数据组孟令稀

制图:界面新闻数据组孟令稀制图:界面新闻数据组孟令稀

这确实降低了中国出口至美国的服装商品比重。根据S&P全球市场情报(S&P Market Intelligence)整理的数据,2019年第四季度,美国从中国进口的服装和纺织品同比下滑25.4%,而从柬埔寨进口的则同比上升14.3%。

2020年1月,该国从中国进口服装纺织品同比下跌31.7%,而进口自柬埔寨的同比上升了23.8%。

然而,尽管如此,全球服装供应链仍然对中国制造业高度依赖。

经历二十多年的制造业发展,中国具备完整的服装和纺织品价值链,不仅有大量的服装厂商和巨大的终端零售市场,同时也是大量原材料和半成品的供应商。

一旦中国的原材料和半成品出现断供,全球服装供应链都将受到影响。中国与全球服装供应链可谓是相互缠绕且紧密相关。

图片来源:图虫

图片来源:图虫今年2月,"中国制造"的瞬间停摆让全球服装零售商见识到了单一供应源"凭空消失"的严重性。

供应链安全问题因此变得尤为关键。

今年1月,美国商务部长Wilbur Ross在接受美国Fox电视采访时表示, "这次疫情,有助于制造回归美国。即使有些制造业搬不回美国,那最好也离开中国。" 随着新冠疫情爆发,类似的讨论在西方国家正在加剧。

上海太德维商务咨询有限公司(Tidalwave Solutions)合伙人、供应链专家Cameron Johnson向界面时尚表示,无论是美国、欧洲还是澳大利亚等西方国家,都很可能迎来政府严格的审查,而审查或将集中在"什么产品在中国生产,而什么产品需要迁回本国。"

以本次疫情中急需的口罩为例,全球50%的口罩是中国生产的,其余50%原材料也主要从中国进口。

如果欧美国家将这些医用纤维等原材料制造列入"重要产业"清单,那么这些国家的企业就可能将这些生产回迁至本国或就近国家。这些纤维同时也是床单、窗帘等纺织品的原材料,一旦原材料生产出现转移,必然会进一步影响整体纺织品供应链的局面。

DIOR法国工厂受疫情影响转而投入口罩生产

DIOR法国工厂受疫情影响转而投入口罩生产

迁移供应链并没有那么简单

在绍兴柯桥经营一家中等规模服装贴牌制造商的余莞也持类似观点。余莞告诉界面时尚,"确实一些关系到国计民生,关于国防的可能会转移。"

这都将促使服装零售商重新评估他们的供应链模式,去思考和规划是否以及如何分散他们在全球的供应链。

但这样的变化将会很缓慢。

首先,中国在服装制造业产业规模巨大,根基深厚,是巨大的纺织品原材料和中间品供应商。中国服装制造业的生产规模,掌握的生产技术和布局的物流网络,在全球供应链体系中都处在领先位置。这些在短期内较难发生转变。

余莞从事服装生产和出口工作将近20年,经历过面料加工印染,代工贴牌,自主品牌研发等多个不同阶段。她认为,中国服装供应链的优势一在于供应链健全,二在于短、平、快。

以快时尚为例,像基本款这样大批量生产的可以转移至国外,但是设计感强的对面料和印花有要求的就可能不会转移出去,"因为还是在中国快。"

图片来源:图虫

图片来源:图虫基于此,至少在未来几年之内,服装生产从中国大规模外移是很难实现的。 Johnson告诉界面时尚,"因为(供应链外移)的投资实在高昂,而中国制造商的专业和技术水平也很高。"

还有,各国之间的贸易政策也会影响服装厂商做出关于供应链转移的决策。

以中国与东盟(ASEAN)各成员国之间的自由贸易协定为例,这会阻碍南亚的印度、孟加拉国的纺织厂商与越南、柬埔寨等国企业之间的贸易往来。

目前,南亚的印度和孟加拉国已经具备完善的纺织品价值链。印度在2018年已经成为继中国和欧盟之后的第三大纺织和服装出口国,而孟加拉国也成为美国纺织和服装品的第三大进口国,仅次于中国和越南。

不过,S&P全球市场情报在一篇文章中指出,中国与越南等东南亚国家在服装产业建立起来的长期贸易关系,会阻碍印度与这些国家的服装厂商签订进口协议。

而这也因此给了中国服装制造业者调整和完善供应链布局的时间窗口。

印度纺织工人。图片来源:Remake

印度纺织工人。图片来源:Remake中国服装制造商加速走出去

中国服装供应商可以跟随欧美零售品牌供应链转移的脚步,在成本更低的东南亚地区,或者更远的如墨西哥等地建厂,来承接从中国转移出来的生产订单。

事实上,已经有许多中国的服装制造商近年来纷纷出海开设工厂,以布局全球供应链。身处服装外贸一线的余莞和王茉莉们是这一趋势的见证者,同样也是这波供应链变革的实践者。

而一些大厂商早就在海外扎稳了脚跟。宁波申洲国际是全国最大垂直一体化针织"贴牌"制造商,在2019年,该集团83%的销量来自优衣库、NIKE、ADIDAS、PUMA四大外资品牌客户。

制图:界面新闻数据组孟令稀

制图:界面新闻数据组孟令稀 制图:界面新闻数据组孟令稀

制图:界面新闻数据组孟令稀在这些服装品牌大量转移供应链的情况下,申洲国际依然能拽紧外资品牌的订单,主要得益于该公司的全球供应链布局之路。目前,申洲国际在越南和柬埔寨建有三座纺织和成衣工厂,并且在当地还有不少合作厂商。

申洲国际在今年3月底发布2020业绩展望时表示,该集团在今年前三个月的产能利用率暂未受到重大影响。而这就是得益于东南亚地区工厂的生产弥补了国内停产造成的损失。

而H&M在中国最大的供应商是宁波狮丹努股份有限公司(以下简称 狮丹努集团)。狮丹努集团在两三年前也在柬埔寨建了一个印染厂和制衣厂,以承接从中国转移出去的大约一半的订单。

除了分散供应链布局以降低风险之外,中国"贴牌"厂商进行自主品牌研发和零售渠道建设的速度也要加快,这也有助于减轻库存囤积等风险。

总体上看,在即将到来的新一波全球服装供应链改革浪潮下,中国服装制造商的优势尤其体现在技术创新和对供应链的理解上。

Johnson告诉界面时尚,"中国的投资重点将集中在机器人技术,将是自动化,将与供应链效率、材料可追溯性以及质量控制相关。

图片来源:图虫

图片来源:图虫短期如何自救

不过眼下,随着新冠疫情仍在全球市场持续蔓延,中国服装出口商最迫切的问题在于短期内如何自救。

许多服装外贸企业寄希望于出口转内销来减少库存和弥补损失。这有赖于内需恢复的情况。虽然疫情在国内得以较好的控制,全国零售业也在逐渐恢复,但内需需要多久才能恢复至以往水平仍不确定。

余莞对界面时尚表示,到了四月中旬,"如果内销没启动的话,可能有些工厂已经全部要停掉。压力很大的。"

Columbia China League商业咨询有限公司首席执行官Joel A。 Gallo告诉界面时尚,在这一时期,最重要的是尽一切保证足够的现金流来应对接下来的经济衰退。作为财务和管理咨询专家,Gallo建议中国服装制造业者了解公司运营所需的最低每日资金水平,以确保不会因为流动性不足而导致破产。

"现在已经可以看到大量的企业都在保存现金,并且正在利用银行的信贷额度进行'疯狂充值',还有愿意这就出售资产以获得短期过渡贷款。"

新冠疫情造成的短期影响需要服装制造业者2-3年的时间来做出调整和恢复。服装制造业者除了突破今年的困局,也要提前制定2021年的计划。

虽然新冠疫情对中国服装制造商造成了巨大伤害,但因为长期应对外部风险和挑战,他们练就了高于全球同行业者的强大耐挫力和快速修复力。

"你会开始看到他们迅速地恢复,并且从世界的不同地方了解到现在正在发生的事情,并且能够将其纳入他们的商业计划中,而世界上大多数地方的制造商是没有这个能力的。"

Johnson向界面时尚坦言,"这是一个很好的策略资产。"

(文中王茉莉和余莞为化名)

No comments:

Post a Comment