将重点通过对现有跨境电商进出口业务模式的梳理及在实施区域、政策要求、物流模式等项下各种模式的对比,为相关企业开展跨境电商进出口业务模式选择提供参考,为地方政府部门结合各地资源禀赋,选择适合当地特点的业务模式提供借鉴,方便消费者了解跨境电商模式特点,规范行业发展。

01

跨境电商零售进口业务模式及对比分析

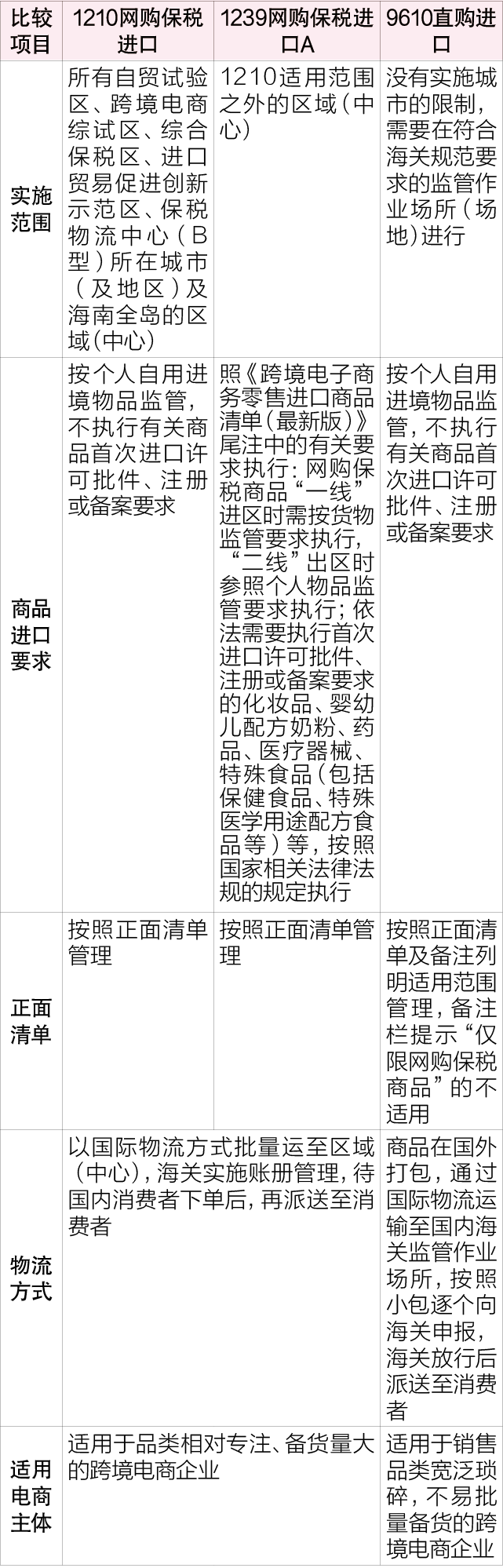

根据商务部等6部委《关于完善跨境电子商务零售进口监管有关工作的通知》(商财发〔2018〕486号,以下简称486号文),跨境电商零售进口是指中国境内消费者通过跨境电商第三方平台经营者自境外购买商品,并通过"网购保税进口"(海关监管方式代码1210)或"直购进口"(海关监管方式代码9610)运递进境的消费行为。另外,对于486号文适用范围以外的城市(地区),可通过"网购保税进口A"(海关监管方式代码1239),按规定开展跨境保税电商零售进口业务。

通过上述三种模式的跨境电商零售进口,在跨境电商税款征收,清单申报,年度(单次)消费限额以及入境检疫方面的政策要求是一致的,但具体业务流程则有明显区别。

下文将从业务流程入手,对几种进口模式进行对比分析。

"1210网购保税进口"和"1239网购保税进口A"模式下,商品通过国际物流批量运输至境内,进入海关特殊监管区域或保税物流中心(B型)〔以下简称区域(中心)〕专用仓库仓储备货,境内消费者在电商平台下单购买商品后,办理出区域(中心)手续,由国内物流送递境内消费者。

近年来网购保税进口蓬勃发展,业务量占跨境电商零售进口80%以上。

网购保税进口在全国范围内区域(中心)开展;其中,目前全国共有86个城市(地区)和海南全岛内的区域(中心)开展网购保税进口适用1210,其他范围适用1239(保税跨境贸易电子商务A)。

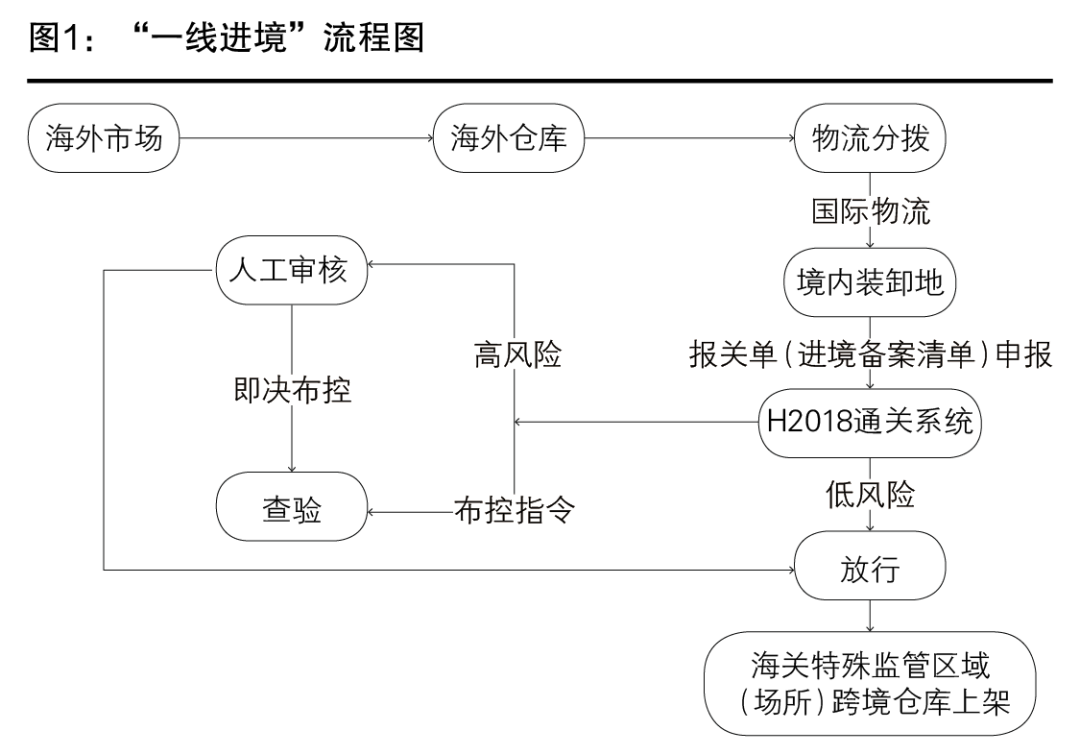

网购保税进口主要有以下6个环节

1.跨境电商商品通过国际物流批量运输至境内。

2.办结一线进境通关手续后,进入区域(中心)专用仓库仓储备货。

3.境内消费者在电商平台下单购买区域(中心)内网购保税商品。

4.相关企业分别向海关传输交易、支付、物流等电子信息,申报《申报清单》。

5.海关通过跨境电商进口统一版系统审核《申报清单》。

6.《申报清单》放行后,仓储企业根据订单分拣打包,办理出区域(中心)手续由国内物流送递境内消费者。

海关对于网购保税商品依托金关二期系统实施账册管理模式,设有"跨境进口"专用账册,网购保税进口商品可以在不同区域(中心)之间、同一区域(中心)内不同企业间流转,以及网购保税进口商品可以与保税货物之间进行状态互转。

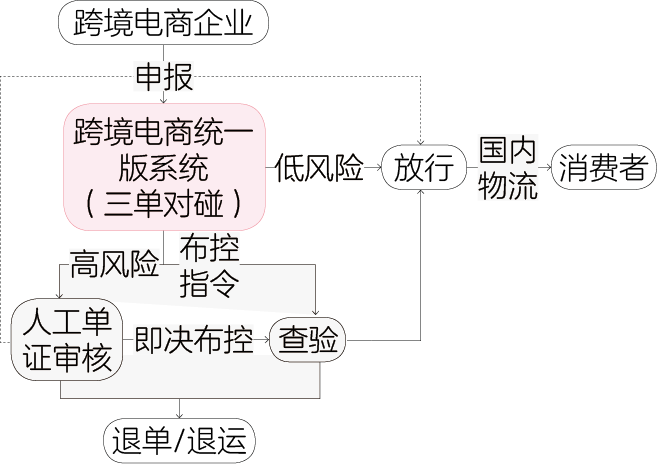

"9610直购进口"模式下,消费者(订购人)在跨境电商平台上购买商品后,电子商务企业或平台企业、支付企业、物流企业分别向海关传输"三单信息",商品运抵海关监管作业场所(场地)后,电子商务企业或其代理人向海关办理申报和纳税手续。因其在商品种类的多样性上具有优势,多被经营品类较宽泛的跨境电商平台及海外电商企业所采用。"9610直购进口"具体业务流程如图1所示。

图1:"9610直购进口"业务流程

结合上面所讨论的"网购保税进口",表1对三种模式进行比较分析。

表1:跨境电商零售进口模式对比

02

跨境电商出口业务模式及对比分析

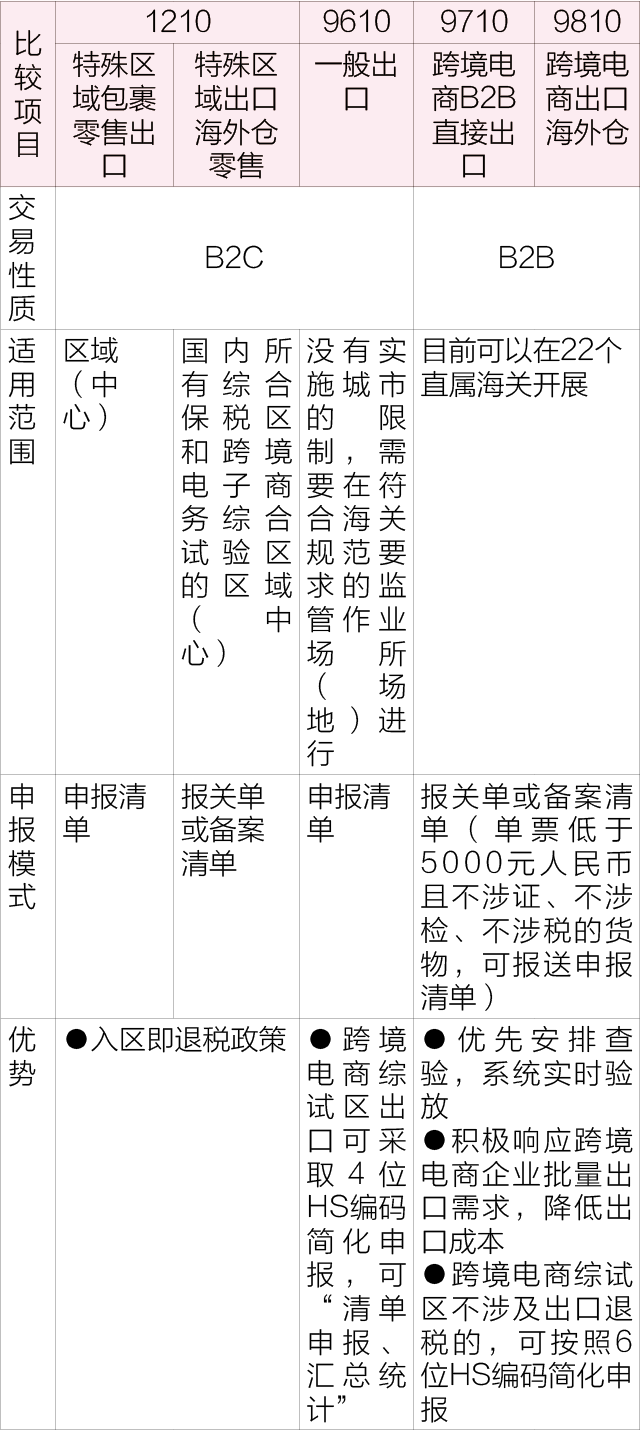

按照海关规定,跨境电商出口目前有四种模式,包括"1210特殊区域出口""9610一般出口""9710跨境电商B2B直接出口"以及"9810跨境电商出口海外仓"模式。

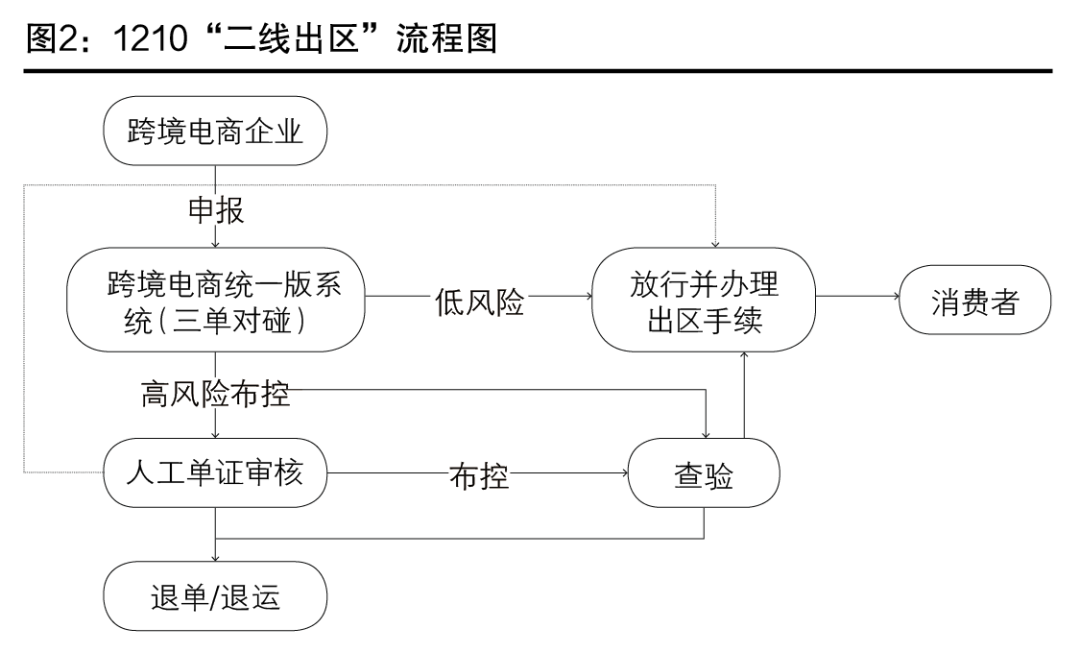

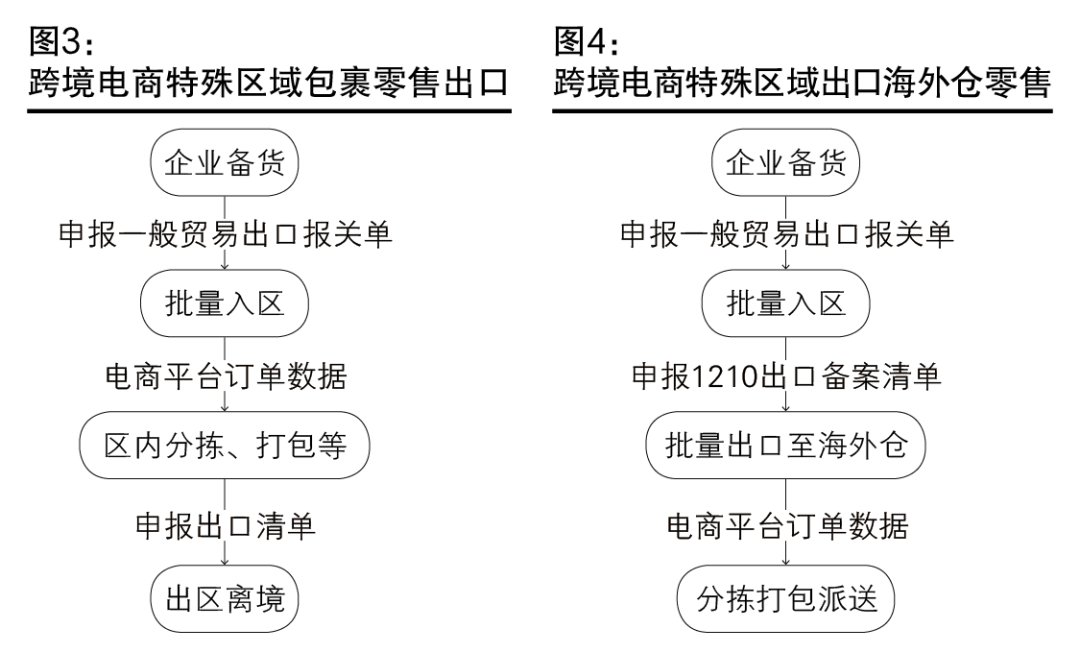

1210特殊区域出口

又分为"跨境电商特殊区域包裹零售出口"和"跨境电商特殊区域出口海外仓零售"两种形式。

跨境电商特殊区域包裹零售出口

企业将商品批量出口至区域(中心),海关对其实行账册管理;境外消费者通过电商平台购买商品后,通过物流快递形式送达境外消费者。

跨境电商特殊区域出口海外仓零售

企业将商品批量出口至区域(中心),海关对其实行账册管理;企业在区域(中心)内完成理货、拼箱后,批量出口(1210)至海外仓,通过电子商务平台完成零售后再将商品从海外仓送达境外消费者的模式。

"1210特殊区域零售出口"与"1210特殊区域出口海外仓零售"在业务流程方面的区别如下图所示。

1.便利的"入区即退税"(保税区除外),有效缩短企业资金运转周期、减少退税时间成本。

2.货物批量入区以及集货运输出口,有效降低了企业物流成本。

3.畅通跨境电商出口退货渠道,保障跨境商品"出得去,退得回",解决企业后顾之忧。

9610一般出口

境外消费者通过平台下单后,电子商务企业或其代理人、物流企业通过"单一窗口"或跨境电子商务通关服务平台分别将"三单信息"实时传输给海关。

商品出口时,跨境电子商务企业或其代理人向海关提交申报清单,采取"清单核放、汇总申报"方式办理报关手续。

跨境电商综试区内不涉及出口征税、出口退税、许可证件管理,且单票价值在人民币5000元以内的一般出口商品,可采取"清单核放、汇总统计"方式办理报关手续。

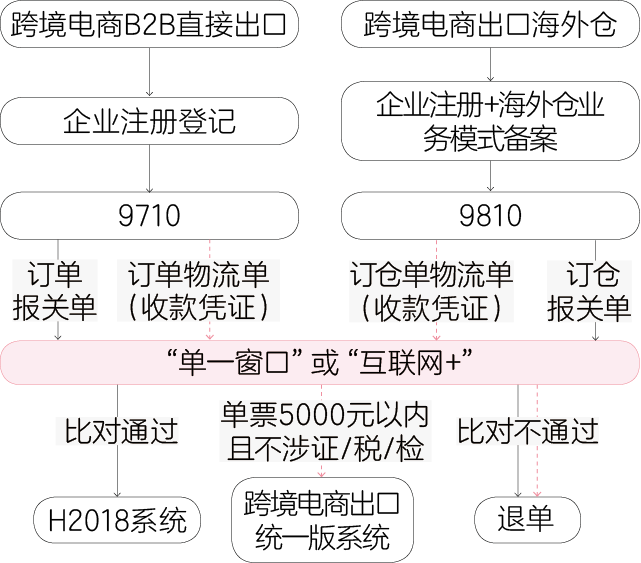

自2020年7月起,"9710跨境电商B2B直接出口"以及"9810跨境电商出口海外仓"模式陆续在部分直属海关试点,根据海关总署2020年第75号公告,北京、天津、南京、杭州、宁波等10个海关首批正式开展试点工作。

2020年9月1日,海关新增上海、福州、青岛、重庆、成都、西安等12个直属海关开展试点。至此,跨境电商B2B出口监管试点已扩容至22家。

9710跨境电商B2B直接出口

是指境内企业通过跨境电商平台与境外企业达成交易后,通过跨境物流将货物直接出口至境外企业,并向海关传输相关电子数据的模式。

9810跨境电商出口海外仓

是指境内企业将货物通过跨境物流出口至海外仓,通过跨境电商平台实现交易后从海外仓送达境外购买者,并向海关传输相关电子数据的模式。

上述两种模式出口申报前,跨境电商出口企业或其代理人(含境内跨境电商平台企业)应通过"单一窗口"向海关传输交易订单或海外仓订仓电子信息,物流企业向海关传输物流电子信息,具备条件的可加传收款信息,并对数据真实性负责。

根据规定,采用9710、9810模式出口的跨境电商企业可享受以下便利:

1.单票低于5000元人民币且不涉证、不涉检、不涉税的货物,企业可报送申报清单,校验通过后自动推送至出口统一版系统申报;单票超过5000元人民币或涉证、涉检、涉税的货物应通过H2018通关系统申报。

2.跨境电商出口统一版系统申报清单不再汇总申报报关单或备案清单。其中,不涉及出口退税的,可按照6位HS编码简化申报。

3.跨境电商B2B出口货物适用全国通关一体化,企业可以选择向属地海关进行申报,货物在口岸地海关进行验放,海关对跨境电商B2B出口货物可优先安排查验,在物流以及海关查验方面也可享受较大便利。

具体申报流程见图2。

图2:"9710/9810出口"业务流程

表2:跨境电商出口模式对比

同时,海关也将进一步优化服务,在创新通关监管方式的同时与其他监管部门做好退税、外汇等衔接配合工作,解决跨境电商企业的发展难题。

以上内容来源于中国海关杂志,如有侵权,请联系我们。

END

原文转载:http://www.shaoqun.com/a/776040.html

国际标准书号:https://www.ikjzd.com/w/174

心怡:https://www.ikjzd.com/w/1327

近年来,跨境电商行业体量不断增长,商业形态日趋多样化。根据商品流向不同,跨境电商可分为跨境进口和跨境出口;根据交易性质不同,可分为跨境零售交易和企业对企业(以下简称"B2B")交易。将重点通过对现有跨境电商进出口业务模式的梳理及在实施区域、政策要求、物流模式等项下各种模式的对比,为相关企业开展跨境电商进出口业务模式选择提供参考,为地方政府部门结合各地资源禀赋,选择适合当地特点的业务模式提供借鉴,方

dhl:https://www.ikjzd.com/w/516

口述:新婚第二天 老公假借出差和初恋度蜜月蜜月老公出轨:http://lady.shaoqun.com/m/a/29648.html

沃尔玛将会给批准的卖家提供免费2天送货徽章:https://www.ikjzd.com/articles/145268

打折网:https://www.ikjzd.com/w/74

csa:https://www.ikjzd.com/w/904

大雨夜老公竟留女同事在家过夜:http://lady.shaoqun.com/m/a/270362.html

公婆在异地为老公和情人办婚礼:http://lady.shaoqun.com/m/a/270395.html

亚马逊美国站对家用婴儿换洗台安全规范:ASTM F2388-18:https://www.ikjzd.com/articles/145262

"血雨腥风"的价格战,看大卖如何应对的?:https://www.ikjzd.com/articles/145261

No comments:

Post a Comment